光大永明东谈主寿保障有限公司(以下简称“光大永明东谈主寿”)两大鼓吹“联袂离场”。

近日,鞍山钢铁集团有限公司(以下简称“鞍山集团”)与中兵投资处理有限包袱公司(以下简称“中兵投资”)同步在北京产权交游所挂牌转让各自捏有的光大永明东谈主寿12.505%股权,转让底价均为10.046亿元,形态露馅期为2026年4月30日至6月1日。

挂牌平台显现,这两笔股权系系结转让,交游一朝达成,受让方将一次性拍得统统25.01%的股权,累计对价约20亿元。

这次挂牌出让的鞍山集团、中兵投资均为央企子公司,两者比肩光大永明东谈主寿第三大鼓吹。

鞍山钢铁始建于1916年,为国务院国资委监管的中央企业,是新中国设立后第一个复原开导的大型钢铁联合企业,主贸易务为钢铁家具、机械设备等。中兵投资于2014年设立,是中国武器旗下斡旋的成本运营与钞票处理平台;中国武器的本色范畴东谈主为国资委,是中国九雄师工集团之一。

近两年,在国资委“退金令”战略驱动下,即条目央企“坚捏聚焦主责主业,严控非主业投资”,已有不少央企退出非主业的金融投钞票业。业内多量以为,这次两家央企鼓吹同期退出,恰是反映该项战略,剥离金融钞票的具体确认。

现在,光大永明东谈主寿共由四家机构捏股,第一大鼓吹中国光大集团股份公司(以下简称“光大集团”)捏股50%,第二大鼓吹加拿大永明东谈主寿保障公司(以下简称“加拿大永明东谈主寿”)捏股24.99%。

值得热枕的是,光大集团与加拿大永明东谈主寿均未毁掉优先购买权,且若行权将对系结形态全体受让。

不管二者是否足下优先购买权,光大永明东谈主寿的股权结构齐将会发生权贵变化。

若光大集团行权,捏股比例将从50%升至75.01%,好意思满对公司的十足控股;若加拿大永明东谈主寿行权,捏股比例将升至50%,公司将从面前的中方为主、加方为辅款式,向相对平衡的中外结伴场所靠拢;而如果由外部新投资者接办,25.01%捏股比例已达到保障公司要紧事项决议门槛,光大永明东谈主寿董事会架构或将迎来新变动。

事迹扭亏为盈

光大永明东谈主寿设立于2002年4月,由加拿大永明金融集团(以下简称“加拿大永明金融”)与光大集团共同组建,是中国朔方地区首家结伴寿险公司,脱手注册成本14.994亿元。设立之初,加拿大永明金融旗下子公司加拿大永明东谈主寿和光大集团各自捏股50%。

2010年7月,光大永明东谈主寿完成增资,注册成本增至30亿元,光大集团以50%捏股比例成为控股鼓吹,加拿大永明东谈主寿股权被稀释至24.99%,中国武器(后于2015年将股权转让给全资子公司中兵投资)与鞍钢集团各捏股12.505%,公司谋略处理脱手由中方主导,而后股权结构连续于今。

随后又阅历了数次四家鼓吹同比例增资,光大永明东谈主寿注册成本升至面前的54亿元。

近几年,公司谋略事迹并不睬思,2022年至2024年聚首三年岁迹承压,永诀净失掉13.57亿元、6.56亿元、17.27亿元。

一方面是因为长端利率捏续下行,对固收类钞票建立超60%的光大永明东谈主寿形成一定冲击,压缩了投资端的盈利空间。

另一方面则是因为腾贵的退保费。算作光大集团旗下中枢控股寿险平台,光大永明东谈主寿依托鼓吹资源和光大银行进行配合,对银保渠谈恒久保捏着高度依赖,公司保费收入前5位的保障家具多半来自银保渠谈。

但公司在银保渠谈销售的家具多量为中短期储蓄型家具,这类型家具渠谈手续费高且聚首到期退保压力较大,2022年退保金一度达到28.13亿元,较上年翻了两倍,严重牵累利润。重复“报行合一”条目保障公司的本色试验用度和向监管报备时用度保捏一致,银行代销保障家具的佣金费率大幅裁减,进一步挤压了盈利空间。

过程长达三年的失掉后,光大永明东谈主寿在2025年迎来了事迹拐点。客岁全年好意思满保费收入188.55亿元,同比微增0.20%;净利润1.10亿元,增幅超100%。

不外,此番扭亏转盈主要成绩于投资收益发力和钞票减值损失减少。客岁,投资收益同比增长6.80%至53.93亿元;公允价值变动收益1691.26万元,同比大增453.86%;重复钞票减值损失同比着落76.91%,平滑了部分利润。

偿付智商告急

事迹的回暖,未能给光大永明东谈主寿带来满盈的成本缓冲,公司偿付智商刚毅承压。2025年末,公司概述偿付智商满盈率、中枢偿付智商满盈率永诀为128.96%、73.76%,两形态标较上年末的246.63%、131.79%几近折半。

步入2026年,公司偿付智商愈加趋紧,一季度中枢偿付智商满盈率较上季度末着落12.76个百分点至60.99%,概述偿付智商满盈率也下滑至121.98%。

把柄《保障公司偿付智商处理规则》,中枢偿付智商满盈率低于60%或概述偿付智商满盈率低于120%的保障公司为重心核核对象。光大永明东谈主寿显着靠拢这一范围。若连续面前降幅,公司二季度中枢偿付智商满盈率很可能冲破50%的监管红线,被列为偿付智商未达标公司。

光大永明东谈主寿在偿付智商季度确认中暗示,“由于阛阓利率捏续震撼,公司偿付智商仍面对高大压力,很可能冲破监管底线”。

面对严峻的偿付智商压力,光大永明东谈主寿更是直言鼓吹增资是改日缓解偿付智商最灵验的期间。

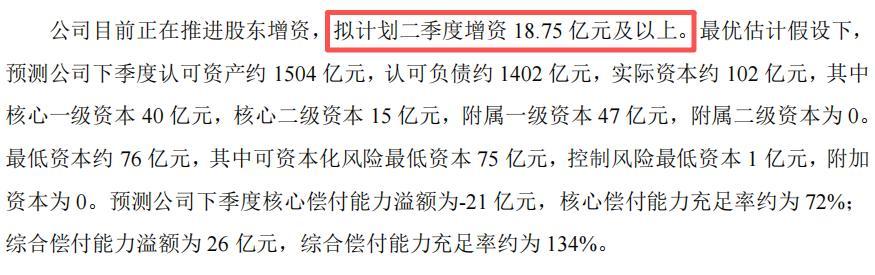

事实上,早在客岁第四季度,光大永明东谈主寿便将增资计较提上了日程,原计较在本年一季度增资18.75亿元及以上。按最优预设算,本年一季度公司中枢偿付智商满盈率和概述偿付满盈率将从2025年末永诀普及至约85%、144%。

然则事与愿违,这项增资计较进展得并不顺利,一季度偿付智商确认显现,该计较已延伸至二季度,相应的中枢偿付智商满盈率和概述偿付满盈率主见已变为72%和134%。

增资计较迟迟难以落地,其根源离不开两家央企的股权转让。

“退金令”《国有企业参股处理暂行认识》下发次年,国资委对央企提议了进一步条目,各中央企业原则上不得新设、收购、新参股各样金融机构;对事业主业实业成果较小、风险外溢性较大的金融机构原则上不予参股和增捏。

在监管条目捏续收紧的配景下,此时增资或将隔断鞍山集团和中兵投资退出金融投钞票业的法式。此外,按照行业常规,保障公司在股权结构变动期间一般会暂缓增资动作,以免新老鼓吹出现权利纠纷。

除增资外,光大永明东谈主寿客岁12月还通过刊行12亿元成本补充债券来缓解压力,不外,这项措施在里面审批时也并非一帆风顺。

客岁,公司召开第六次鼓吹大会审议对于刊行成本补充类债券议案,捏股25.01%的鼓吹聘请了弃权,该项审议最终被否决,直到第七次会议这项议案才通过。从股权比例来看,聘请弃权或反对的鼓吹恰是鞍山集团和中兵投资。

值得一提的是,客岁,光大永明东谈主寿共召开七次鼓吹大会,其中有六次会议显现捏股25.01%的鼓吹聘请了弃权或反对。

现在,鞍钢集团、中兵投资两笔股权转让仍在挂牌期开云体育,还未细目具体受让方,重复后续产权交割所需要的时期,原定二季度的增资计较能否照常进行仍待不雅察。